Z6尊龙凯时(中国)IOS|Android手机app下载 中信建投 | 无需忧虑经济: 新出口订单下滑≠出口走弱

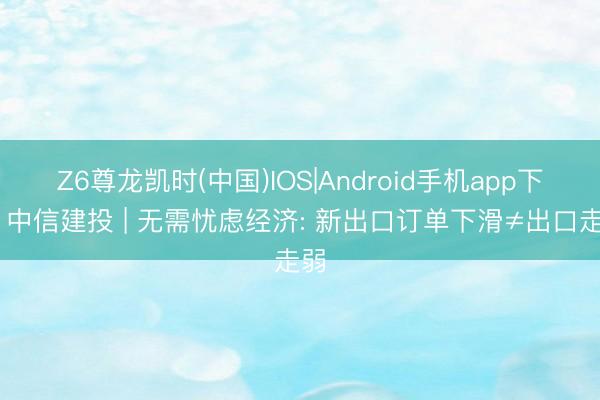

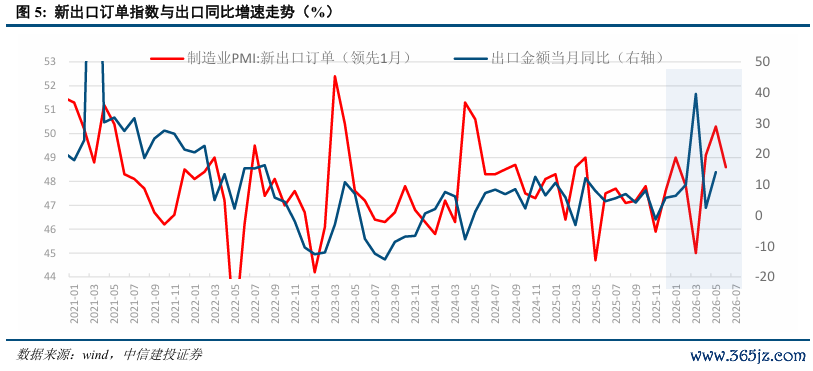

5月制造业PMI录得50.0%,环比回落0.3pct,适合工业淡季的季节性特征,但新出口订单指数从50.3%大幅降至48.6%,降幅1.7pct,远超历史同时均值,成为本月PMI回落的主要株连。

新出口订单下滑是否预示着出口将走弱?事实上并非如斯。

PMI新出口订单与出口增速长久存在背离,源于统计口径各异:PMI反应景气“遮蔽面”,度量筹划改善企业数目的边缘变化;出口增速则由量与价共同决定,度量景气“总量”,少数头部企业足以因循总量韧性。面前出口结构极致分化也印证了这点判断。

此外,数据的亮点亦值得保重:高本领制造业PMI录得52.9%,合并16个月推广;建筑业PMI逆季节性回升至48.8%,战略“组合拳”加速落地,后续基建的托底效应有望冷静增强。

5月31日,国度统计局公布,中国5月官方制造业PMI为50,比上月着落0.3个百分点,位于临界点;非制造业PMI为50.1,比上月飞腾0.7个百分点,非制造业景气水平回升。

一、5月制造业PMI阐扬偏平,令东谈主颇感巧合的是新出口订单指数的大幅走弱

5月份制造业PMI录得50.0%,恰好位于隆替线的充足平衡点上,较上月回落0.3pct,这一趟落幅度适合5月被视为工业淡季的特征。

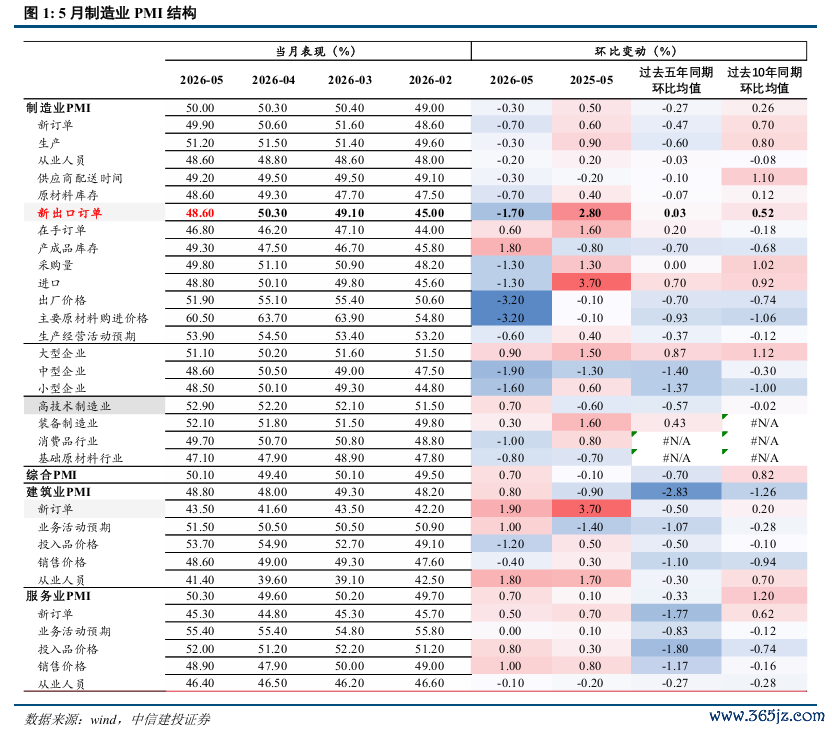

历史数据涌现,2019年于今5月PMI环比有5次出现回落(例外是2022年和2025年),且回落区间在-0.9至-0.1之间,这次-0.3的环比降幅属于顺心调养。

5月出产指数为51.2%,固然小幅回落0.3pct,但仍处推广区间。0.3pct的回落幅度亦为历史同时平均水平(剔除2022年外2019年于今同时降幅为-0.37pct)。

但令东谈主颇感巧合的是新出口订单指数从4月的50.3%大幅降至48.6%,再行跌入放松区间,环比着落1.7pct,降幅处于历史同时偏高水平,受外需订单下滑株连,新订单指数跌破隆替线,由50.6%降至49.9%,澳门威斯人app2026世界杯中国官方下载成为本次PMI回落的主要株连要素。

二、新出口订单指数彰着下滑是否预示着出口走弱?事实上并非如斯

新出口订单指数的大幅下滑是否预示着后续出口将出实践质性走弱?事实上并非如斯。

教学法例涌现,PMI新出口订单指数与海关总署统计的出口增速之间存在着彰着的背离。

2012年于今,滞后1期制造业PMI新出口订单指数与出口当月同比的Spearman秩相连络数为0.308。这种轻捷的相关性阐明了:两者在大批历史时间齐存在着庸俗的阶段性背离,无法进行肤浅的线性映射。

这种背离的根柢原因在于两者统计口径的各异:PMI是制造业景气度拜访,而出口数据则是由出口商品的数目和价钱共同决定的服从。

从标的属性看,PMI属于景气拜访边界,其中枢问题在于“是改善、合手平照旧恶化”,反应的是筹划情状好转的企业数目占比的环比变化,猜度的是景气的“遮蔽面”,只好环比变差的企业数目加多,PMI指数就会下行。而果然的出口阐扬骨子上是由“量”(出口货值与物量)与“价”(出口价钱指数)双重决定的充足值增速,猜度的是景气的“总量”,当少数头部企业或中枢行业孝敬了绝大部分的出口增量时,即使全行业中大批微不雅小企业的订单在减少,举座出口总量依然能保合手极高韧性。

当下出口的隆起特征在于十分显贵的结构性分化,巧合指向了面前中国制造业景气度的不平衡特征。

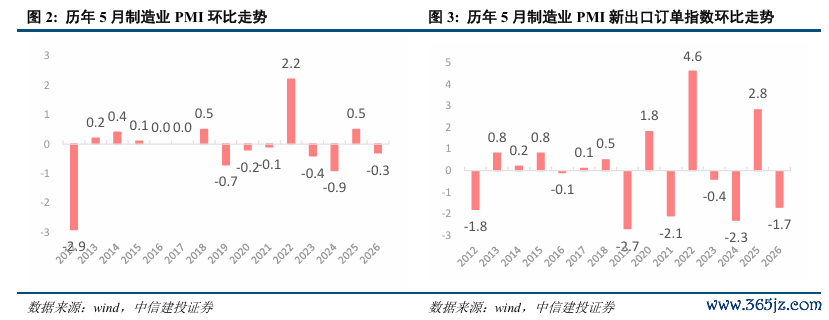

2026年1-4月出口同比增速为14.5%,其中机电产物出口同比增速高达21.1%,尊龙凯时官方入口集成电路、自动数据惩处斥地偏执零部件、汽车包括底盘的出口同比增速更是辞别高达83.7%、31.8%、54.1%,而与之显着对比的是做事密集型产物出口同比增速精深处于负增长或低个位数增长区间,举例箱包及一样容器、鞋靴、玩物、灯具出口同比增速辞别为-4.0%、-10.3%、-14.1%、-9.3%。

这种出口结构性的“冰火两重天”,在分规模企业PMI中也获取了佐证。

5月大型企业制造业PMI录得51.1%,依然处于推广区间,且较前值环比增长0.9pct,这主若是因为大型企业多联结于高端制造、新能源及中枢科技链条,大要充共享受AI海浪与产业升级的红利;而袖珍企业PMI则彰着下行至48.5%,环比着落1.6pct,折射出中卑劣传统做事密集型、对成本极其敏锐的小微企业正在承受订单流失与高成本的双重夹攻。

高频数据涌现,AI本钱开支海浪带动相关出口看守高景气度。

韩国5月前20日出口同比增速高达64.8%,较4月读数走高15.4pct,其中半导体出口高达202.13%。

因此5月新出口订单指数大幅下滑,并不虞味着出口“失速”,而或指向出口正在资格一场剧烈的结构优化与动能调遣。咱们看守全年出口强势的判断。

三、这份数据背后,有两处结构性亮点值得要点保重

5月制造业PMI虽边缘走弱,但结构分化之下,仍清晰指向经济转型中的两条干线:

其一,中高端制造业景气度合手续走高,已成为拉动制造业增长的中枢引擎。

5月高本领制造业和装备制造业PMI辞别录得52.9%和52.1%,较上月上行0.7和0.3个百分点,双双显贵高于制造业总体水平。其中,高本领制造业PMI已合并16个月位于推广区间,新动能的引颈地位进一步自如。从细分行业看,电子及通讯斥地制造、航空航天斥地制造、医药制造等行业PMI均看守在55%以上的高景气区间,产业升级逻辑合手续好意思满。

其二,非制造业PMI彰着回暖,尤以建筑业逆季节性回升最为亮眼,或预示基建投资的托底效应正冷静强化。

5月非制造业商务活动指数录得50.1%,环比回升0.7个百分点,扭转了此前合并两个月的回落态势,重返推广区间。建筑业PMI反弹力度更为显贵,环比上行0.8个百分点至48.8%,处于历史同时偏高水平。

这一变化的背后,是宏不雅战略"组合拳"的加速落地。

4月28日中央政事局会议顶层定调,认真将"六张网"纳入"十五五"野心109项首要工程的中枢框架,展望2026年"六张网"及相关要点领域投资规模将跳跃7万亿元;5月28日,国务院印发《城市更新"十五五"野心》,对城市更新主要标的设定了明确的量化标的。战略从顶层联想到落地践诺节拍加速,建筑业景气改善或仅是序章。

耗尽复苏的合手续性仍存不驯顺性。本年以来,住户耗尽初始回暖,但还原水平有限,将来延续低位轰动,照旧能连接向常态化增速面对,仍需密切追踪。耗尽如合手续乏力,则经济回升能源受限。

地产行业能否连接改善仍存不驯顺性。本轮地产下行周期仍是合手续较万古辰,面前出现瞬息回暖趋势,但多类标的仍是负增长,将来能否保合手回暖态势,仍需不雅察。

限于数据可得性存在统计不够完备的风险,存在模子失效导致的测算错误风险及数据统计错误风险。

西洋紧缩货币战略的影响或超预期,株连行家经济增长和钞票价钱阐扬。

地缘政事破损仍存不驯顺性,扰动行家经济增永恒景和市集风险偏好。

证券盘考报告称号:《无需忧虑经济:新出口订单下滑≠出口走弱》

对外发布时辰:2026年6月1日

报告发布机构:中信建投证券股份有限公司

od体育中国手机官网入口本报告分析师:

周君芝SAC编号:S1440524020001

谢雨心SAC编号:S1440525100001Z6尊龙凯时(中国)IOS|Android手机app下载