尊龙凯时中国官方入口 用足逆周期调养用具, 推动兑现增长谋略

由于地缘政事和国际经济的不坚信性,很难判断2026年下半年或更长一段时候内石油冲击将怎么演进。面前情况下,中国应收拢存在的契机窗口,在价钱冲击对实体经济影响尚不彰着的时候,鼓吹扩张性财政货币战术,用好逆周期调养用具

· BEGIN ·

文 | 张一 余永定

本年开局,经济走势跌宕升沉。一季度施展亮眼,在客岁高基数的基础上兑现5%增长。4月,在出口保持两位数增长的同期,滥用、投资都承受较大压力,社会滥用品零卖同比增速从一季度的2.4%回落至0.2%,固定资产投资从一季度累计增长1.7%转为1月-4月份的累计下降1.6%。数据的剧烈变化,既有好意思伊以战事带来的供应链冲击,也有内需不稳导致的一些需求阶段性出现下降。一季度,固定资产投资的高增长一定进度上弥补了滥用需求的下降,增长结构的这种变化可能预示中国宏不雅经济调控样式正在发生某种变化,基建投资是逆周期调整最要紧的技术。

2026年开局,基础要津投资相对亮眼

2026年一季度,固定资产投资增长1.7%,扭转了2025年下半年以来负增长的态势。固定资产投资主要由三部分组成:基建投资、制造业投资和房地产投资。凭据Wind(万得)提供的数据,2025年一季度末,广义基建投资、房地产斥地投资占固定资产投资的比重为40.4%、19.3%。2026年一季度它们的步地增速分别为8.8%、-11.2%。2026年一季度,基建投资增长对固定资产投资增长的步地拉动达到3.6个百分点,很猛进度上抵消了房地产斥地投资对固定资产投资负2.2个百分点的牵累。

基建投资高增长的主要原因是政府宏不雅调控想想的“再调整”。此前由于各种原因,宏不雅经济调控部门一直莫得下定决心,通过进步基础要津投资增速刺激经济增长。这种情况自2025年9月-10月后发生了变化。最初是各地加速基础投资容貌联想、补容貌库。9月底:5000亿元新式战术性金融用具落地,特意补容貌成本金。10月:国度发展修订委/财政部密集开会,要求所在攥紧储备2026年一季度开工容貌,提前批专项债、非凡国债报告全面启动。10月14日:2025年1.3万亿元超始终非凡国债刊行收官,8000亿元用于“两重”基建容貌。11月-12月:资金到位、审批加速、条款训练者提前审批。举例,提前批准2950亿元中央预算内投资、近万亿元专项债额度下达,8000亿元战术性金融用具扩容到位。12月:国度发展修订委聚拢批复4000亿元+紧要基建容貌,具备开工条款的容貌清单一起落定。2026年一季度:什物劳动量聚拢形成,基建“爆发”。适度是一季度基建投资同比+8.9%(远高于举座固投+1.7%),拉动一起投资2.7个百分点。

还需要非凡指出的是,新式战术性金融用具的推出是推动基建投资高增长的要紧条款。2025年9月由国开行牵头刊行了5000亿元新式战术性金融用具,为要点容貌补充容貌成本金,瞻望可撬动固定资产投资5万亿元以上。该战术用具于2025年12月认真推出,带动基建投资累计增速回升,扭转了当年3月以来增速陆续回落的态势。2026年4月,国度又晓喻了总范畴为8000亿元的新式战术性金融用具,瞻望二季度披发罢了。

尽管2025年下半年以来经济增速彰着放缓的趋势获得一定进度的扭转,但房地产斥地投资仍然是两位数下落。国际教会讲解注解,房地产一朝下滑,从价钱止跌回升到房地产投资兑现正增长,一般要破耗很永劫候。在畴昔几个季度以致更永劫候内,房地产投资兑现正增长的可能性不大。尤其是4月之后,在地产依旧疲弱的同期,受国际高油价等身分影响,制造业投资、基建投资也出现疲弱的情况。跟着4月刊行的8000亿元战术性新金融用具的缓缓落地,基建投资有望出现反弹。

滥用刺激战术灵验性下降

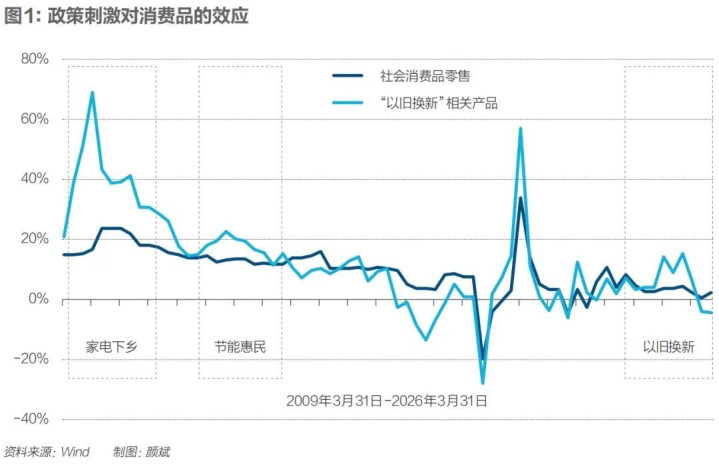

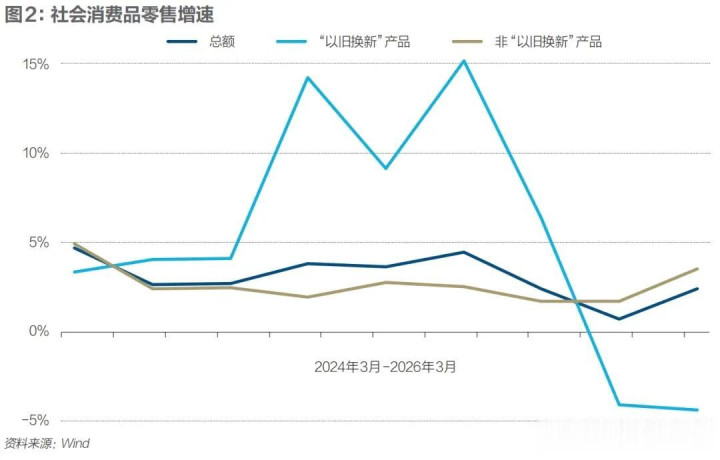

2026年一季度社会滥用品零卖总数同比增长2.4%,虽然比2025年四季度反弹了1.7个百分点,但较2025年同期下降1.2个百分点。2025年下半年以来,受“以旧换新”战术效应衰减的影响,关联商品销售增速出手快速下降,2025年四季度下降4.1%,2026年一季度降幅扩大至4.4%。但占社会滥用品范畴85%以上的“非以旧换新”商品销售增速增长至3.5%。“非以旧换新”商品销售的反弹可归结于两个身分:一是该部分滥用品包含餐饮、日用品、服装、出行关联和部分服务型滥用,一定进度上属于损耗型滥用,因此在“以旧换新”支拨减少之后,关联范畴滥用也会相应增多;二是滥用骨子上与收入、地产、畴昔价钱预期等经济身分关联,部分一线城市一季度地产的企稳和价钱指数的反弹也推动了内素性滥用的还原。从趋势上看,即使力度不变,“以旧换新”为代表的滥用补贴效应也有可能快速衰减。这与耐用品滥用的特质有一定关系。耐用品滥用的特征是不错提前也不错延后滥用,一朝滥用之后,在较长一段时候无需再次购买。“以旧换新”由于补贴的都是耐用品,一定进度上起到提前滥用的作用,一朝战术退出或者关联居品滥用后劲被提前开释,对应居品滥用增速大约率会陆续一段时候低迷。从以前家电下乡、节能惠民等战术看,家电等刺激战术的效适时候在1.5年至2年左右,面前“以旧换新”战术也到了相应的时候节点。4月社零增速降至0.2%从侧面佐证了这一丝。

2024年-2025年,非凡是2025年,财政出台了一系列刺激住户滥用的复旧战术,包括范畴约3330亿元“以旧换新”(国债加所在配套资金)、新动力汽车购置税1300亿元减免、各地出台的滥用券和文旅餐饮等补贴1250亿元、社保/民生提标新增1334亿元、滥用贷贴息400亿元,市集估算累计支拨超7000亿元。尽管如斯,2025年二季度以来以社零掂量的住户滥用增速却一直在陆续下降,从2025年二季度到2026年一季度,社零累计同比增速分别为5.0%、4.3%、3.7%和2.4%。

出现上述问题并不奇怪。住户滥用需求是长久性收入的函数,可主宰收入不增多+收入预期不改善+资产不住手缩水,短期和临时性收入增长难以使住户滥用需求彰着增长。事实上,国际的好多教会考虑都讲解注解,建立在政府财政刺激战术基础上的滥用乘数小于1。滥用乘数之是以可能小于1,是因为在传导经过中出现了严重的“漏出”。举例,澳门威斯人app2026世界杯中国官方下载滥用者拿到1000元滥用券(定向购买特定商品),还需要我方支付其他配套资金,但因为对畴昔预期悲不雅,一起或部分滥用券额度作废,莫得进入滥用激发更多滥用的轮回。关联数据泄露,三四线城市披发的滥用券的核销比例约在60%-70%,存在30%-40%的漏出。又如,滥用者本来就要花1000元买必需品,当今刚好被滥用券抵扣。这1000元滥用券并莫得带来任何“新增”滥用。中国一些考虑机构以为旨在刺激滥用的财政支拨会产生异常大的乘数效应,这种看法很可能是抵滥用乘数宗旨斡旋作假的适度。在狡计滥用乘数时,启动滥用乘数效应的第一轮滥用支拨不是政府给住户提供的滥用补贴,而是住户实在用于购买滥用品和劳务的滥用支拨。举例,政府给住户提供了1000元补贴,假设住户的边缘滥用倾向是20%,住户将会把800元动作储蓄,剩下的200元用于购买滥用品。由200元滥用启动的乘数经过最终将导致总需求增多200/(1-0.2)=250元,而政府给住户提供1000元补贴的“乘数效应”是250/1000=0.25而非[1000/(1-0.2)]/1000=1.25。在这里滥用乘数效应的肇端点是200元而非1000元。把政府补贴动作首轮滥用基数会严重高估乘数效应。

自然,政府不错通过加大补贴力度、增发滥用券、扩大现款投放等样式陆续刺激滥用,但这么作念的成果大约率是在经过一段时候后,通货彭胀急剧恶化。好意思国2022年通胀率的飙升即是前车之鉴。

用好逆周期调养用具

应该看到,尽管2026年开局淡雅,GDP(国内出产总值)实践增速达到5%,经济出现回暖迹象,但中国内需仍然疲弱,4月数据已充分讲解这一丝。应该络续实行逆周期的扩张性宏不雅战术以兑现2026年4.5%-5%的GDP增长谋略。

由于作用机制不同,基础要津投资乘数表面上应大于住户临时性收入的滥用乘数。举例,政府实体出资10万元用于基建投资,第一轮理解为工东谈主工资加企业利润。假设企业将一起利润再投资,流入下一轮企业,下一轮投资又再次理解为工资加利润,周而复始、陆续传导。开动10万元,经过多轮传导,最终会形成几倍于开动额的住户工资收入加企业利润。

最初,启动乘数效应的第一轮支拨是政府用于基础要津投资的10万元。按界说,在灵验需求不及情况下,基建投资乘数下限为1,绝不成能小于1。政府新增基建支拨ΔI,是外生的首轮总需求增量。I径直用于采购建材、工程服务、劳务,当期径直形成等额总需求。新增ΔGDP=ΔI。由于灵验需求不及,物价和要素价钱不会彰着上升;且由于是基础要津投资,民营和中小企业无利可图,Z6尊龙凯时(中国)IOS|Android手机app下载本来就不想进入,因而不存在对这部分市集主体的挤出问题。从金融市集角度看,在灵验需求不及情况下,信贷市集深广存在资产荒,基础要津投资的融资需求不会导致LPR(贷款市集报价利率)上升,也不会导致国债收益率大幅上升。即便利息率上升,央行也不错通过公开市集操作保管利息率踏实。因而,基础要津投资的融资也不会在金融市集上对私东谈主和中小企业变成挤出效应。相背,政府基础要津投资融资会产生“拥入效应”。以为基础要津投资的乘数效应小于1的情理包括,所在政府搞基建,底本要用于民生、滥用补贴的财力被挪用。但这种情况是财政里面支拨结构此消彼长,不是基础要津投成本人的挤出效应。又如,用腹地GDP增多值作念分子。多数基建投资的参预在域外采购,腹地仅留存施工、劳务一丝增多值。以腹地GDP增长作念分子,基础要津投资额作念分母,乘数被压低到1以下。另外,如果畴昔财政劳动用新增GDP冲销,也会导致基础要津投资乘数的下降。以上各种情况都属于对政府自主投资,非凡是对基础要津投资乘数效应宗旨的误用。简言之,以基础要津投资“短期乘数”小于1为由,诡辩进步基建投资增速、刺激经济增长的必要性的不雅点在表面上是站不住脚的。在灵验需求不及、产能深广闲置的大环境下,基础要津投资资金的投放,首轮径直创造等额GDP,原生乘数自然等于1,这是一个浮浅的逻辑问题而非实证问题。在实践中,基建投资挤占其他支拨、资金千里淀、所在挪用、增多债务压力等问题,根柢原因不在基建投成本人,而在财税体制、央地财权事权辩认、所在管束、资金监管、融资机制等配套轨制层面。进步基础要津投资乘数效应的正确门道是补皆轨制短板、畅通资金渠谈、优化投资结构,扩大专项债直达基建容貌的范畴,大范畴减轻所在的融资劳动。

其次,基础要津投资层层派生出来的工资、运筹帷幄性利润,不是一次性临时调动收入,而是陆续性、长久性收入。前边也曾提到,陆续收入的边缘滥用倾向高于临时补贴的边缘滥用倾向,相应的滥用乘数也较高。基础要津投资还存在“拥入效应”,政府出资的低求教基础要津容貌会为民营和中小企业创造投资契机,民营和中小企业的参与可能会启动新一轮的滥用乘数效应和拥入效应。在剔除滥用漏出效应、相同基建拥入效应后,基础要津投资对总需求的刺激作用应该宏大于补贴等的滥用乘数效应。

从始终看,畴昔的宇宙将是变乱交汇、飘荡加重,地缘冲突易发多发;同期以数字化、智能化为特征的第四次产业转变海浪走头无路,基础要津投资早已卓越了宏不雅经济调控的范围,是纰漏外部挑战和收拢科技转变海浪的要紧技术。我国也统共有可能通过电力网、算力网等关联基础要津成就,为关联产业发展提供复旧,掌持科技转变主动权,确保国度的经济安全。

不应因上游价钱短期冲击而减少逆周期战术的力度

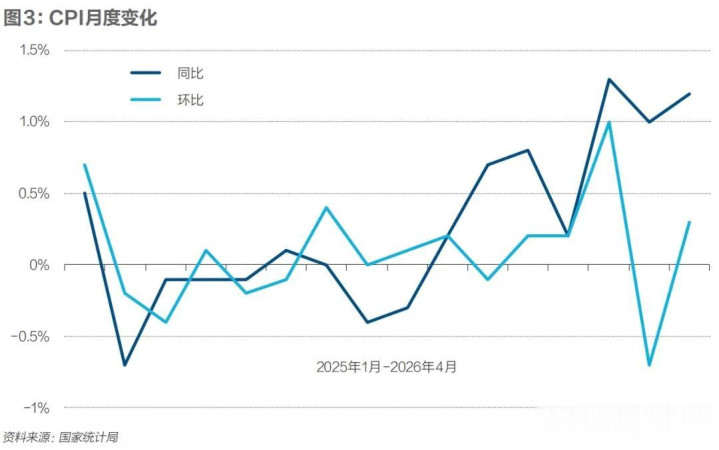

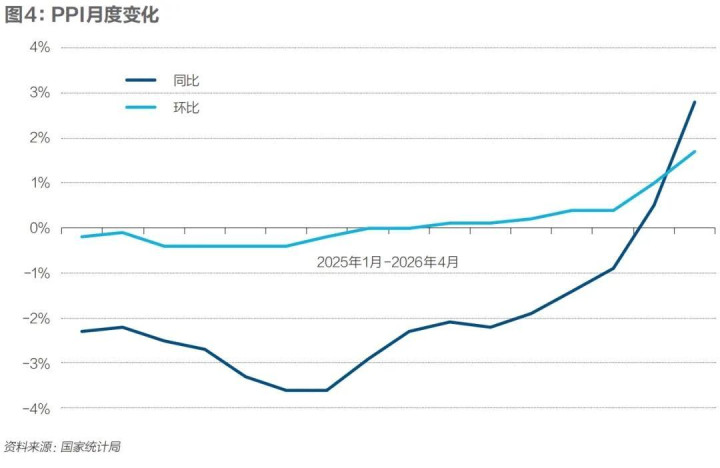

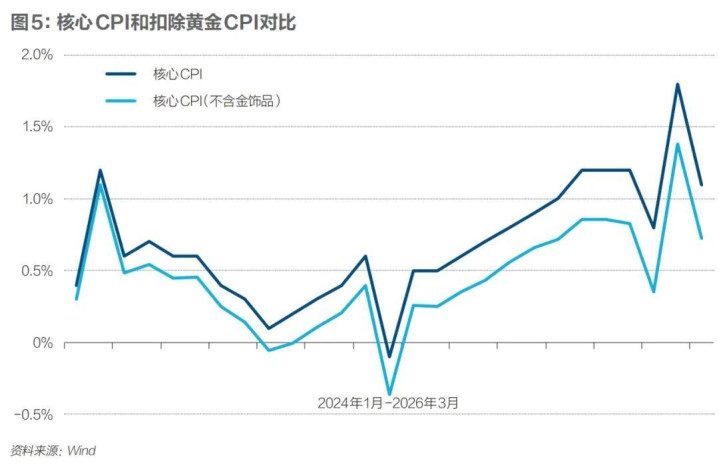

中国PPI(出产者价钱指数)自2012年5月以来,大部分时候处于负增长气象;CPI(滥用价钱指数)自2012年3月跌破3%以来,平均增速也不向上2%。物价的负增长和低增长自然是灵验需求不及的反应,另一方面又反过来加重了灵验需求不及的场合。怎么败坏通货收缩的恶性轮回也曾是困扰宇宙上好多经济体宏不雅调控当局的一大问题。中国的经济场合虽然有很大不同,但PPI负增长、CPI过低增长仍然严重抑制了企业的投资需乞降住户的滥用需求。2026年第一季度价钱指数出现较大回升,中枢CPI增长1.2%,4月络续保管在1.2%的同比水平。PPI在3月转正之后,4月络续增长2.8%。物价的回升从总体上看本来是善事,但令东谈主担忧的是,中邦本轮物价的回升在异常进度上是供给冲击而非需求拉动的适度。

开云app登录入口

举例,黄金价钱上升是推动中枢CPI上升的主要身分。而金价的上升主若是国际金价上升的适度。按照金饰品在CPI篮子中大致0.48%的比重和大致50%的涨幅,拉动CPI约0.25个百分点。在扣除了金饰品之后,4月中枢CPI的涨幅为0.95%,仍未向上1%。

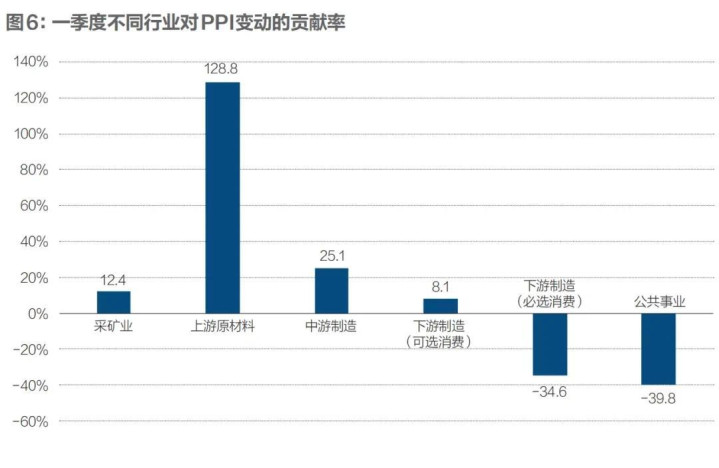

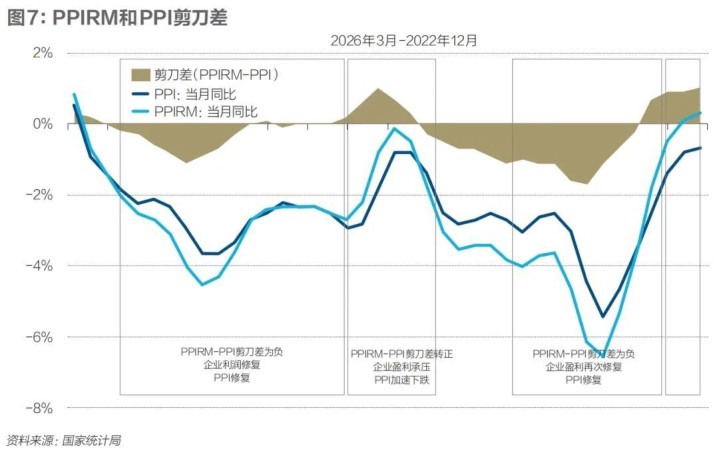

PPI方面,从分项数据看,与国际巨额商品、大家产业链(如AI)关联的商品在涨,但与国内终局需求的商品还在跌。进一步拆分,推动PPI回升的主要来自上游原材料和中游制造业,孝敬率向上166.3%,上游原材料价钱回升主要来自有色行业,而与必选滥用关联的制造业对PPI是负孝敬。需要认竟然是,伴跟着PPI回升,PPIRM(工业出产者购进价钱指数)上升更快,这意味着企业虽然卖得贵,但购买的中间品或者原材料更贵。企业难以通过PPI上升转嫁成本,骨子亦然需求不及的施展。历史数据泄露,当PPIRM-PPI剪刀差为正的时候,之后时时伴跟着PPI的下行。当外部冲击带来的翘尾效应减少的时候,不扼杀三季度以后PPI再度转负。

刻下影响增长和价钱的最大的不坚信性应该是石油冲击导致各式类型的供给方冲击。2026年2月28日好意思以发动对伊朗的军事打击。到面前(2026年5月中旬)为止,布伦特石油价钱从之前的70好意思元/桶上升到109好意思元左右。一段时候以来,霍尔木兹海峡航运保障(战预先vs4月初)战斗险费率上升4倍-30倍,单船单航次保费(VLCC油轮,船值约1亿好意思元)上升约10倍-15倍,保障周期裁汰约95%,海峡船只通行量日均仅约六艘,同战前比拟降幅约95%。

由于霍尔木兹海峡断航,石油供应中断的范畴(按占大家供应量之比计)在本年2月底到3月中旬达到了1956年苏伊士危急的2倍,更是1973年阿拉伯石油输放洋组织(OAPEC)石油禁运冲击的3倍左右。20世纪70年代的两次石油危急使国际油价在五年到七年内从3好意思元/桶上升至41好意思元/桶。在两次危急中,石油价钱分别上升了380%和215%,成为导致西方主要经济体堕入滞胀的要紧原因。

中国石油和自然气的对外依存度分别向上70%和40%。石油入口的60%以上需经海运,其中约40%需经霍尔木兹海峡运输。一朝霍尔木兹海峡断航,我国石油供应将受到严重影响。同供应中断比拟,更现实的影响可能是石油价钱上升对国内变成的供给冲击。尽管中国的石油储备十分充分,不错在异常永劫候内熨平石油价钱的冲击,然则如果战事久拖未定,其影响之大是显而易见的。不仅如斯,石油冲击导致的各种冲击(化肥、基础化工原料、化纤原料、食粮和植物油、航空等等价钱的上升)将进一步推高大家的物价水平。高盛以为,石油价钱每上升10%,PPI上升0.5个百分点、CPI上升0.1个百分点;摩根大通的估算大致交流。国内头部券商测算,以70好意思元/桶动作常态基准油价,若油价上行至100好意思元/桶,涨幅约42.86%,将带动PPI上行1.2个-1.8个百分点,CPI上行0.3个-0.6个百分点。

从表面上看,物价上升可能会严重压缩中国使用扩张性财政货币战术刺激灵验需求的空间。靠近刻下的物价场合,在本年二季度和以后的两个季度,中国事否应该络续实践扩张性的财政货币战术,进步滥用和投资的增长速率以弥补总需求不及,并通过扩大内需减少对外商业的对抗衡气象?以前咱们可爱驳倒“预留战术空间”。但由于地缘政事和国际经济的不坚信性,咱们很难判断在2026年的下半年和更长一段时候内石油冲击将怎么演进。在面前情况下,中国应该攥紧依然存在的契机窗口,在价钱冲击对实体经济影响尚不彰着的时候,绝不夷犹地鼓吹扩张性财政货币战术。如果二季度以后,由于各式身分影响,通胀场合严重恶化,到时候再对战术进行调整也不迟。

一季度经济开局淡雅,基建投资的反弹成为刻下经济的瑕玷力量,但内需不及的矛盾在4月突显。内需不及、过于依赖外需也曾成为刻下需要科罚的问题。在大家科技竞争加重、动力安全场合进一步突显的外部环境下,不应因价钱的结构性上升而松开逆周期战术的力度,应加紧诳骗好刻下的时候窗口,落实谋略,完善容貌储备,尽快推出新容貌,为新容貌的启动准备好富饶的财政复旧,依托战术性金融用具加大资金复旧,推动基建投资陆续增长。独一将战术用具用足、用好,中国统共有材干兑现经济增长谋略,并为中始终当代化基础要津体系成就与产业升级筑牢根基。

(作家张一为金融街证券股份有限公司首席经济学家、余永定为中国社会科学院学部委员;剪辑:王延春)尊龙凯时中国官方入口